今年大陸政府工作報告提出,2022年要實施新的組合式稅費支援政策,堅持階段性措施和制度性安排相結合,減稅與退稅並舉。預計全年退稅減稅約2.5萬億元,其中留抵退稅約1.5萬億元,退稅資金全部直達企業。

大陸總理李克強在政府工作報告中提出,將延續實施扶持製造業、小微企業和個體工商戶的減稅降費政策,並提高減免幅度、擴大適用範圍。對小規模納稅人階段性免徵增值稅。

政府工作報告摘要

延續實施扶持製造業、小微企業和個體工商戶的減稅降費政策,並提高減免幅度、擴大適用範圍。對小規模納稅人階段性免徵增值稅。對小微企業年應納稅所得額100萬元~300萬元部分,再減半徵收企業所得稅。

這就意味著,對符合條件的小微企業再度減半徵收企業所得稅的優惠措施,並不僅限於財政部國稅總局2021年第12號公告應納稅所得額不超過100萬元的部分,對於100萬至300萬元之間的部分,也減半徵收了!

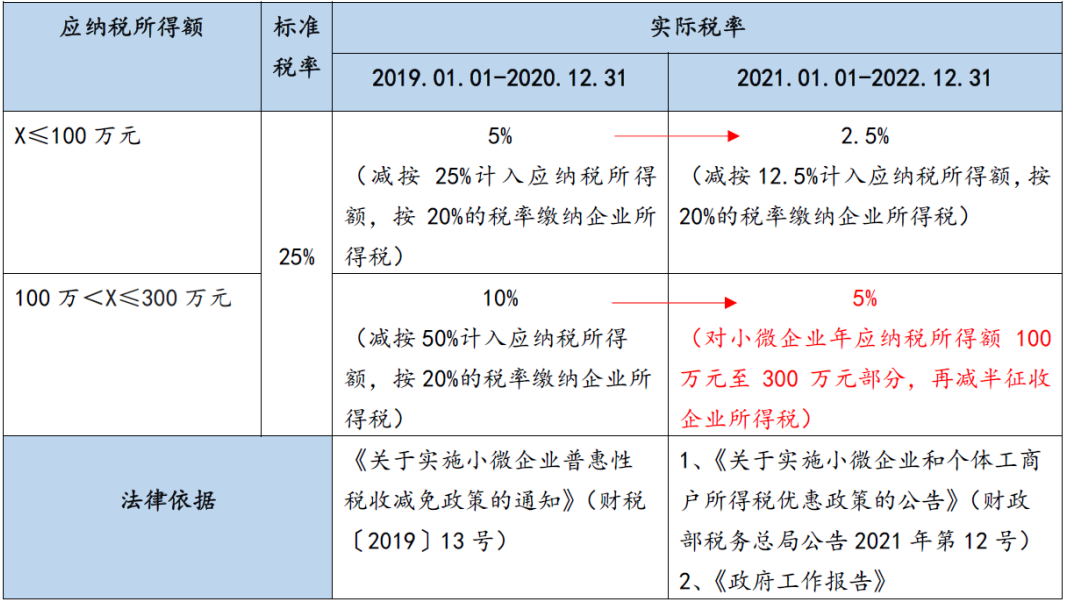

我們來幫大家梳理一下自2019年中美貿易戰、疫情期間到2022年,大陸政府一系列的所得稅減免政策。

前情回顧:

為降低小微企業稅負,2019年1月17日,財稅(2019)13號文決定於:2019年1月1日至2021年12月31日期間,對小微企業實行稅收減免優惠政策:

- 對小型微利企業年應納稅所得額<100萬元的部分,減按25%計入應納稅所得額,按20%的稅率繳納企業所得稅~~稅前利潤*5%

- 對年應納稅所得額>100萬元 <300萬元的部分,減按50%計入應納稅所得額,按20%的稅率繳納企業所得稅。~~稅前利潤*10%

2020年疫情爆發,企業遭遇負重之情況下,2021年4月2日,中國財政部稅務總局2021年第12號公告發佈:

- 小微企業年應納稅所得額<100萬元的部分,減按12.5%計入應納稅所得額~~稅前利潤*2.5%

- 但100萬以上300萬元以下的部分則仍按財稅(2019)13號文執行。~~~~稅前利潤*10%

2022年3月的政府工作報告所提「再度減半」,相當於彌補了財稅(2019)13號文未涉及的100萬元以上300萬元以下應納稅所得額部分的遺憾,也允許再度減半徵收:

- 對年應納稅所得額>100萬元 <300萬元的部分,減按50%計入應納稅所得額,按20%的稅率繳納企業所得稅*½ ~~~~稅前利潤*5%

舉個例子:

假設A公司2021年度應納稅所得額300萬元整,如按正常25%所得稅率,其應繳所得稅額為75萬元;但如按照財稅(2019)13號文及政府工作報告精神,意味著其應繳納的企業所得稅額僅為: 【100*2.5%+(300-100)*5%】=12.5萬元!

節稅力度:75萬 - 12.5萬 = 直降62.5萬元 節稅率83%!

那麼:【小微企業】的認定標準為何?符合這2個條件:

- 從事國家非限制和禁止行業

- 年度應納稅所得額<300萬元,從業人數<300人,資產總額<5000萬元

【台資企業】如何去享受這個紅利?簡單舉例:

對於大多是商貿公司、服務型公司,幾乎都可以符合小微企業的標準,當資產擴大到5000萬以上時,可以去一分二,二分三…。

對於進出口製造業的傳產企業,尤其是有土地廠房的增加了企業的資產價值,這就要從股權架構方面去做調整,籌劃為傳產製造工廠 + 進出口銷售公司的模式,即享受了進出口業的全額13%增值稅退稅,又將所得稅降低83%,這個時候企業每個月要繳納的就只有0.15%地方稅,何樂而不為?

當然每家企業的運營模式各有不同,如何能讓企業在當下合規合法的節稅,企業資產負債財報層面是否無隱憂健康運營,讓專業的HW浩富中國會計師從跨國集團架構層面、從資金流運營層面、從運物流運營層面,各個方向幫您把關做企業免費的財報健診,從根本上幫助企業做好當下合法合規的節稅規劃。請洽HWG浩富集團中國部門會計師。

原新聞出處:【新華社 2022/03/11】