中國財政部稅務總局公告2021年第43號文

財政部稅務總局關於延續實施外籍個人津補貼等有關個人所得稅優惠政策的公告

為進一步減輕納稅人負擔,現將延續實施有關個人所得稅優惠政策公告如下:

《財政部 稅務總局關於個人所得稅法修改後有關優惠政策銜接問題的通知》(財稅〔2018〕164號)規定的外籍個人有關津補貼優惠政策、中央企業負責人任期激勵單獨計稅優惠政策,執行期限延長至2023年12月31日。

特此公告。

財政部 稅務總局

2021年12月31日

在繼12月29日年終獎個稅優惠政策延至2023年底的重磅利好消息出台後,就在剛才,中國財政部稅務總局新鮮出爐《關於延續實施外籍個人津補貼等有關個人所得稅優惠政策的公告》,規定對外籍個人有關津補貼政策,亦延長至2023年12月31日!

但仍有外籍人員對於津補貼政策不甚明瞭,現以Q&A方式整理如下:

Q1:外籍個人的津補貼政策,是指在專項附加扣除政策之外的優惠政策嗎?

A1:不是。

2018年12月27日,財政部及國家稅務局聯合發佈財稅【2018】164號《關於個人所得稅法修改後有關優惠政策銜接問題的通知》(以下簡稱164號文):

其中第七條規定:「2019年1月1日至2021年12月31日期間,外籍個人符合居民個人條件的,可以選擇享受個人所得稅專項附加扣除,也可以選擇按照《財政部 國家稅務總局關於外籍個人取得有關補貼徵免個人所得稅執行問題的通知》(國稅發【1997】54號和《財政部 國家稅務總局關於外籍個人取得港澳地區住房等補貼徵免個人所得稅的通知》(財稅【2004】29號)規定,享受住房補貼、語言訓練費、子女教育費等津補貼免稅優惠政策,但不得同時享受。外籍個人一經選擇,在一個納稅年度內不得變更。」

也就是說,從2019年起的三年內,作為稅收居民的外籍人員,可以享有在專項附加扣除和津補貼政策中二擇一的權利,但只能是or,不能是and。

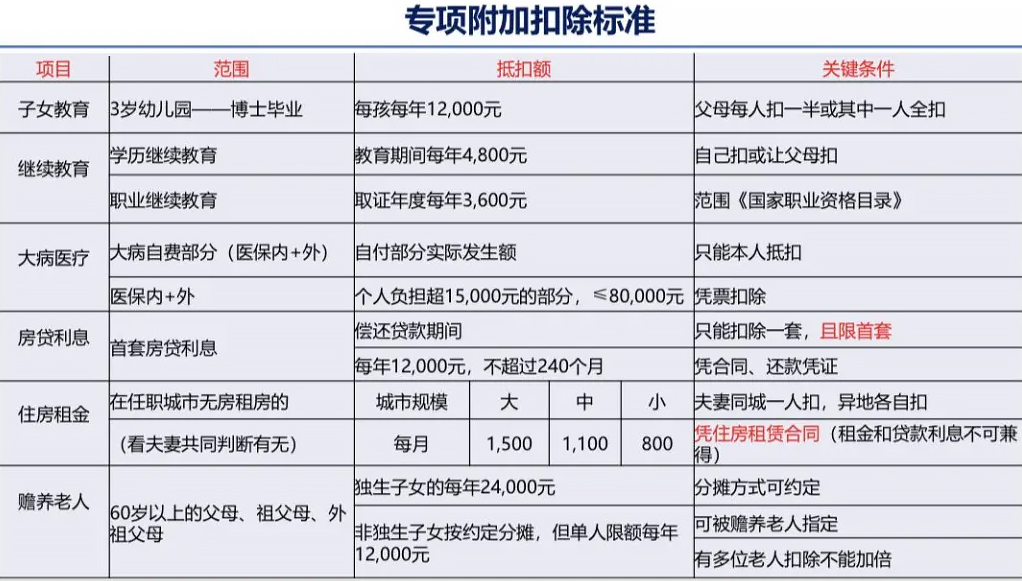

Q2:什麼是專項附加扣除?

A2:專項附加扣除,是指2019年個人所得稅法對於稅收居民個人工資薪金收入,除了原有的社保及公積金專項扣除之外,新增的可進行扣除的專案即專項附件扣除。

其扣除項目及扣除標準如下圖:

Q3:外籍人員的津補貼優惠項目包括哪些呢?

A3:外籍人員的津補貼優惠項目,主要包含以下:

- 外籍個人以非現金形式或實報實銷形式取得的合理的住房補貼、伙食補貼和洗衣費免徵個人所得稅。

- 外籍個人因到中國任職或離職,以實報實銷形式取得的搬遷收入。

- 外籍個人按合理標準取得的境內、外出差補貼。

- 外籍個人取得的探親費。

- 外籍個人取得的語言培訓費和子女教育費補貼。

Q4:既然津補貼可以實報實銷,對符合稅收居民條件的外籍個人來說,是否選擇津補貼政策比專項附加扣除更合算?

A4:這個比較沒有絕對的結論。

不管是國稅發【1997】54號及財稅【2004】29號,都格外強調「稅務機關核准並確認」這一前提,意即對外籍個人提出的上述津補貼優惠政策,只有在稅務機關認可的前提下方可享受。

而稅務機關的核准,首先是基於合理性的判斷。假設有企業為外籍高管申報的個人所得額每月不足1萬元,但申請的房租支出為每月5,000元,以及子女教育、探親費等,加總每月達8,000元,試問,享受如此高待遇的人員,月薪剩餘所得只有1萬元,是否合理?

想必核准的機率會很低。因此,從這個角度來說,無法在第一時間給出何者更為優惠的結論。要比較的話,首先要確定外籍個人目前享受的津補貼是否可以獲得稅務機關的認可。如果津補貼高於專項附加扣除的金額且可以獲得稅務機關核可的話,當然選擇津補貼方式更為有利。

如果您有大陸財稅申報問題,或者補助金申請事宜,請洽HWG中國部門會計師為您解答服務。

原新聞出處:【中國國家稅務總局 2021/12/31】