按照大陸個稅的框架:首先,哪些收入要交個稅?其實細品一下2018年大陸新個稅的調整,就能很快理解、歸類了。歸結起來就三類:【勞動所得】、【經營所得】、【投資所得】。

新《個稅》的主要變化圖:

| 變化點 | 稅改前 | 稅改後 |

| 兼併個人所得稅項目,由11項轉為6項。 | 1. 工資、薪金所得 | 1. 勞動所得 (綜合所得包含:工資薪金、勞務報酬、稿酬、特許權使用費 |

| 2. 勞務報酬所得 | ||

| 3. 稿酬所得 | ||

| 4. 特許權使用費 | ||

| 5. 個體工商戶生產經營所得 | 2. 經營所得 (第六項的薪資做的歸為綜合所得) | |

| 6. 對企事業單位的承包承租經營所得 | ||

| 7. 財產租賃所得 | 3. 投資所得 4. 財產租賃所得 5. 財產轉讓所得 6. 利息、股息、紅利所得 7. 偶然所得 | |

| 8. 財產轉讓所得 | ||

| 9. 利息、股息、紅利所得 | ||

| 10. 偶然所得 | ||

| 11. 其他所得 |

其次,個人所得稅,交多少?怎麼交?公式很簡單,應納個稅 = (應稅所得 - 四大扣除項目) * 稅率

| 基本減除費用:5000元 / 月 |

| 專項扣除:「三險一金」 |

| 專項附加扣除:子女教育、繼續教育、大病醫療、住房貸款利息或者住房租金、贍養老人 |

| 依法確定的其他扣除:商業健康保險、個人稅收遞延型商業養老保險、企業年金和職業年金等 |

對我們稅務規劃影響比較大的,有三大重點:

第一,稅率。

勞動所得,稅率是3% ~ 45%。這裡所說的稅率,是年底【匯算清繳】時的統一稅率。

勞動所得包括四種所得:工薪、勞務報酬、稿酬、特許權使用費(比如專利費)。這四種所得,平時【預扣預繳】時單獨計稅、預扣,年底再【匯算清繳】,統一計為「綜合所得」(即本文說的【勞動所得】),重新核算稅款,多退少補。

還有:經營所得稅率5% ~ 35%

投資所得,稅率是20%。

第二,每月或每次【預扣預繳】,然後每年進行【匯算清繳】。

平時,預扣預繳,根據收入、所得的不同細分類型,預扣預繳的頻率不同。有些按月預扣,有些按次預扣。

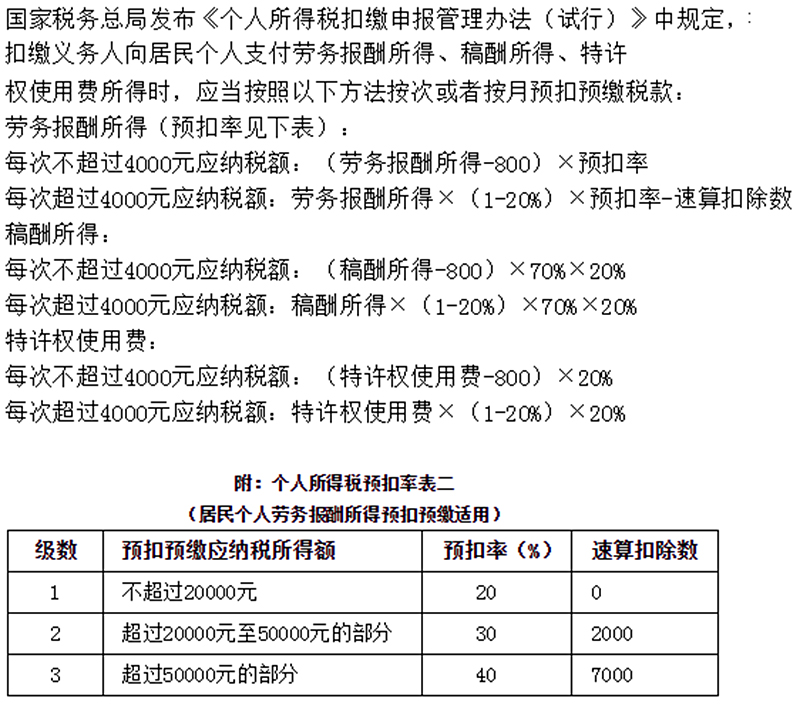

預扣時的稅率也不同,【工薪】,在每月預扣,並且完全就按年底「綜合所得」的計算方式核算稅率,而【勞務報酬、稿酬、特許權使用費】,則按下圖所示:

第三,應稅【所得】,不一定等於你的【收入】。

劃重點!如果你只有工資薪金收入(就是和公司簽勞動合同那種上班族),那麼所得 = 收入。但如果、只要你有非上班收入,就不一樣了。

比如,勞務報酬、特許權使用費,所得 = 每次收入額 * 80%;

比如,稿酬,所得 = 每次收入額 * 80% * 70%;

比如,經營,所得 = 收入 - 成本 - 費用 - 損失。

【這裡不難看出,稿酬收入的 計稅 折扣率相對較大,經營的成本、費用,也可抵減稅基】

如果您有個稅籌劃及申報問題,請洽浩富集團中國部門會計師。

原新聞出處:【中華人民共和國個人所得稅法】