近年來因應全球實施反避稅,台灣陸續通過移轉訂價三層報告架構修訂、PEM (§43-4)、CFC (§43-3)相關法令,若利用CRS資訊交換,台商跨國企業之海外資金曝光風險已然提高。

Cayman、BVI等國已不敵歐盟壓力,陸續立法通過經濟實質相關法案,要求必須符合經濟實質測試並辦理年度申報說明。若未遵循要求,其影響從罰款、連續罰,甚至是無法取得良好存續證明而影響銀行帳戶運作,進而強迫註銷或負責人、申報人的連帶刑責。

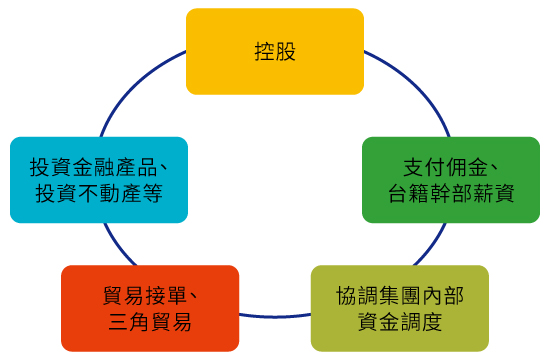

台商企業歷史包袱

台灣早期並未開放直接投資大陸,且考量架構、資金運用彈性或稅負遞延等效果,往往透過單層或雙層第三地區公司轉赴大陸投資。此外,早期大陸台商考量境內轉廠交易模式、國際間外匯操作及資金調度之便,常以境外公司名義與客戶或供應商接洽轉單,或以境外登記的集團品牌或專利權,授權予其他關係企業個體使用的情況也時有所聞。

租稅天堂的困境

1. 營運成本增加:

待租稅天堂經濟實質法案全面實施之後,將造成營運成本大幅增加,若非為純控股(pure holding)功能的境外公司,例如:資金貸與、經銷貿易或高風險IP公司,可能需視其營運活動,在當地擁有辦公場所、聘雇具專業資格之董事、當地召開一定頻率之董事會決策等,以滿足不同程度之經濟實質測試,無不造成企業的經營負擔。

2. 失去租稅優勢:

當台灣PEM、CFC正式實施後,境外公司實質管理處所(帳簿地/決策地/經營地)若皆在台灣,將視同台灣企業,原遞延境外公司的盈餘,亦將視同分配回台灣課稅,過去投資架構恐無租稅遞延優勢。

目前台商企業的困境不僅僅是租稅天堂經濟實質法案要求,影響更遠的是集團海外資金曝光及移轉訂價等租稅議題。

租稅天堂經濟實質法案的發佈適用,針對投資版圖擴及全球的台商企業更是首當其衝。

怎麼辦?投資架構精簡瘦身已是必然的趨勢。

調整過程中可能涉及的稅務問題、資金流通、營運流程甚至是供應鏈的整體改造之影響極其複雜,必須審慎評估。

台商企業除了調整歷史背景下的現況問題,同時重新思考跨國投資營運模式,從「整體投資架構、跨國營運流程、合理租稅安排、資金靈活運用以及實質有效管理」等各大面向分析,確立專案計畫分期實施,確保集團資源整合,以達效果最佳化。

首先我們要重新檢視,投資架構及交易流程。評估步驟如下:

第一步:盤點集團各家境外公司,逐一辨別主要執行功能

先釐清這些功能,才能視各家境外公司存續之必要性,進一步分析探討。

第二步:評估架構精簡的可行性,做出如下調整

考量該境外公司是否能精簡註銷,宜事前合理評估可能產生的清算或股權移轉的稅負成本、資金成本、工商變更登記成本及其潛在影響等。其中稅負成本影響性較大。

其中稅負成本是最大的考量項,大陸子公司末端,就要根據運營狀況要做出調整:出售、重設、遷冊、減資、清算註銷。

所以,面對國際反避稅聯盟對於離岸公司發展空間的擠壓,台商要思考的是:

- 以投資控股為目的設立的境外公司,面對國際上的變化,大陸端的實體控股公司一定要做股權轉讓嗎?

- 如果您在大陸的企業經營良好,且公司名下有諸多不動產廠房土地了,該如何調整?

- 如果您在大陸的企業賬面上還有數額較多的未分配利潤,該如何應對?

- 如果您在大陸的公司屬於輕資產公司,例如:服務業、商業,該如何調整?

- 如果您在大陸的公司常年虧損,又該如何應對?

讓浩富一站式企業服務為您的企業答疑解惑,如有境外公司控股、三角貿易、投資大陸等問題,詳情請洽浩富專業會計師、律師團隊,為您解答。