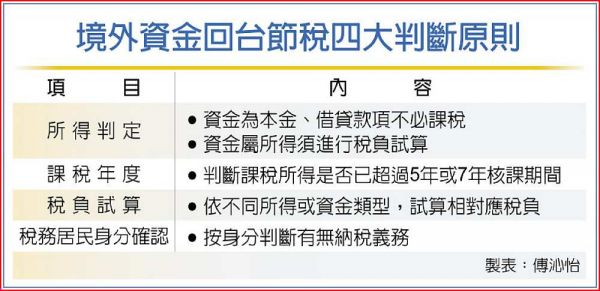

針對境外資金回台節稅方法,會計師表示,可依據四大原則判斷。

一是所得判定,如資金為本金、借貸款項,則無須課稅;資金屬所得須進行稅負試算。

二是課稅年度,即判斷課稅所得是否已超過五年或七年核課期間。

三是稅負試算,依不同所得或資金類型,試算相對應稅負。

四是稅務居民身分確認,按身分判斷有無納稅義務。

納稅人應針對個人匯回海外資金應否補報、計算及補繳基本稅額的認定原則及檢附文件進行釐清,作為課稅與否的判斷基礎。

根據知名會計師事務所與聖加侖大學聯合發布的全球家族企業調查報告,歸納出全球500大家族企業的特性與趨勢。家族企業妥善利用閉鎖性控股公司和離岸信託架構,能夠鞏固所有權與經營權,達成永續經營的目標。

受控外國企業(CFC)上路後,境外公司無法藉由保留盈餘方式節稅,會計師指出,應採取三項行動,包括重新檢視全球資產比重及配置、重新檢視家族企業境內外架構,以及檢視稅務居民的身分。

而「房地合一稅2.0」已上路,不動產傳承若由個人直接持有,在出售不動產時,將依取得日期採舊制或新制計算房地交易所得;若由境內未上市櫃公司直接持有,個人出售該公司股權時,將依是否符合「特定股權交易」規定,課徵基本所得稅額或房地合一稅。

個人及營利事業交易其直接或間接持股(或出資額)過半數的營利事業股份(或出資額),且該股權或出資額價值50%以上是由境內房地構成,即為特定股權交易,將視同房地交易,按股份或出資額持有期間判斷適用稅率,課徵房地合一稅。

「境外資金回台」是指在台灣的公司或個人,把他們在國外的資金回流至台灣的行為。這種現象可能因為多種原因而發生,包括但不限於經濟環境變化、稅務政策調整、外匯風險等。我國政府可能會制定各種政策以鼓勵境外資金回台,例如提供稅收優惠、提供投資機會等。然而,這種政策也可能帶來一些風險,例如如果大量資金在短時間內流入,可能會導致經濟泡沫。

另一方面,如果台灣的經濟環境或政策環境變得不利,可能會導致資金流出。在這種情況下,政府需要采取措施以防止資金流出,例如提高利率、緊縮貨幣政策等。

無論是資金回台還是流出,都反映了全球經濟環境的變化和台灣與全球經濟的相互影響。我國政府需要不斷調整其政策,以適應這種變化,並確保經濟的穩定和發展。

再者,當境外資金回台時,可能帶來的風險包括但不限於以下幾點:

1. 經濟泡沫:大量的資金流入可能導致資產價格過度膨脹,形成經濟泡沫。當泡沫破裂時,可能導致經濟危機,如房地產市場崩潰、股市崩潰等。

2. 貨幣政策的挑戰:大量的資金流入可能會使貨幣供應增加,導致通脹壓力上升。這可能會迫使中央銀行提高利率,但這可能會對經濟增長產生負面影響。

3. 資金流出的風險:如果台灣的經濟或政策環境變得不利,可能會導致這些資金流出。這可能會導致資金短缺,影響經濟的穩定。

4. 外匯風險:大量的資金流入可能會使新台幣升值,影響出口競爭力。反之,如果資金流出,可能會使新台幣貶值,導致進口成本上升。

5. 不穩定的資金流:短期的、投機性的資金流入可能會導致資金流動性的不穩定,影響金融市場的穩定。

台灣政府需要透過各種政策工具,如利率調整、外匯儲備管理、資本管制等,來管理這些風險。同時,政府也需要努力改善經濟基本面,提高投資環境的吸引力,以吸引長期、穩定的資金流入。

其他判斷原則,誠如新聞所述。

境外資金匯回專法的全名為「境外資金匯回管理運用及課稅條例」,已於108年7月24日立法通過,並且於同年8月15日施行。這條例開宗明義即闡述「為引導個人匯回境外資金,及營利事業匯回境外轉投資收益,於符合國際規範下,促進我國整體經濟發展,特訂定本條例」。其立法目的主要是為了鼓勵海外資金回流臺灣環境,促進國內經濟發展。此專法的主要特點有以下幾點:

1. 稅收優惠:為了鼓勵資金回流,政府提供稅收優惠政策。

2. 投資鼓勵:對於使用回流資金進行特定投資的公司或個人,提供補助或優惠。

3. 管理簡化:對於境外資金的匯回,政府簡化相關行政程序和規定,以降低匯回成本和困難。

此部分議題,歡迎有興趣的讀者一起討論,若有相關實務操作上的問題,建議找專業人士進行諮詢及協助。本公司備有專業團隊,隨時掌握各項政策與稅務的更動,為客戶謀求最大的優勢與經營效率,詳洽本公司專業會計師。

原新聞出處:【工商時報 2023/06/06|傅沁怡】