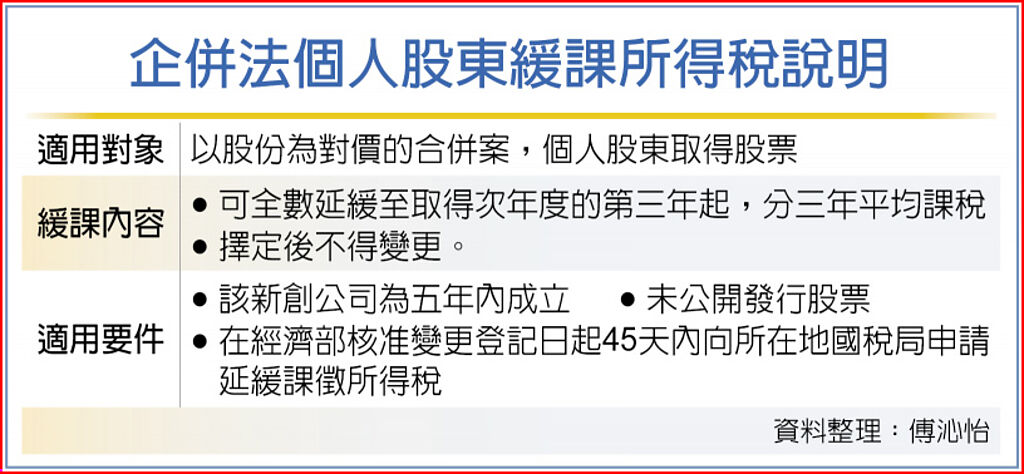

為促進友善併購新創公司的環境,減緩新創事業股東併購股利所得稅負擔,財政部公告,個人如適用企併法,依所得稅法規定計算的股利所得,可選擇全數延緩至取得次年度的第三年起,分三年平均課稅,但擇定後不得變更。

財政部6日公告新增個人適用企業併購法延緩課徵所得稅辦法。因合併而消滅的公司、被分割公司,其個人股東取得合併後存續或新設、分割後既存或新設公司或外國公司股份,依所得稅法規定計算的股利所得,可選擇延緩繳稅。

會計師事務所指出,過往以股份為對價的併購交易中,被併購新創事業公司的個人股東並未取得現金,但仍需繳納併購產生的所得稅,恐面臨資金流問題,進而影響併購意願。

修正後的辦法則針對合併消滅或被分割公司的個人股東取得股份對價,其股利所得可選擇延緩至取得次年度之第三年起,分三年平均課徵所得稅,有助消彌新創事業個人股東納稅資金問題。

會計師事務所提醒,被併購而消滅或分割的新創個人股東,若要適用緩課優惠,必須符合三大要件,包括該新創公司為五年內成立、未公開發行股票,且要在經濟部核准變更登記日起45天內向所在地國稅局申請延緩課徵所得稅。

會計師事務所表示,企業在重組、併購時,勢必要考慮股東的稅負承擔,同時也要顧及未來課稅風險。企業如果被其他大型公司併購、收購,個人、法人、外資股東依原本公司存續或消滅,課稅方式都不同。

被併購公司若消滅,法人獲得的對價現金、股份,也是比照股利課稅,且依照所得稅法規定,公司因投資國內其他營利事業獲配股利或盈餘,免計入所得額課稅,比起個人而言更優惠;外資則一律適用21%股利扣繳稅率。

但若被併購公司還存續,像是轉為併購公司的其中一個子公司,則個人、法人、外資獲得的現金、股份等同於證券交易所得,目前仍為免課稅,惟法人要列入基本稅負制、按12%計稅,若超過營所稅額,需補繳差額。

會計師提醒,新創企業個人股東緩課規定僅適用以股份為對價的合併案,若合併案中原股東是取得現金為合併對價,則將不適用;新創企業進行併購評估時,除衡量併購條件,也應全方位檢視公司與公司股東稅負成本。

企業併購法是專門處理企業之間進行併購(合併和收購)的相關法律事項,該法律事項涉及到企業併購的各個階段和程序,以及參與方的權益、責任和義務。

企業併購法涉及多個法律範疇,包括公司法、證券交易法、公平交易法等。這些法律的目的是確保併購交易的合法性、公平性和合規性,同時保護參與方的權益,並防止不正當的行為和不公平的競爭。

企業併購法的主要內容包括以下幾個方面:

1. 併購結構:企業併購可以採取不同的結構,例如股份併購、資產併購、合資合作等。相關法律規定了不同結構下的程序和要求。

2. 相關文件和協議:併購交易涉及到多種文件和協議的簽署,如併購協議、資產轉讓協議、股份轉讓協議等。企業併購法規定了這些文件和協議的要素、內容和約束力。

3. 監管和審查:在一些國家,併購交易可能需要經過政府機構的審查和批准。相關法律規定了審查的程序、標準和相應的監管機構的職權。

4. 股東權益保護:企業併購涉及到多方利益關係人,其中包括現有股東。相關法律確保股東在併購交易中的權益得到保護,例如對於股東投票權的保障和資訊披露的要求。

5. 公平交易法:併購交易有可能對市場造成不正當的影響,威脅公平競爭。公平交易法旨在防止壟斷行為和不公平的競爭,確保市場的競爭環境。

總體而言,企業併購法旨在提供一個法律框架,指導和規範企業併購交易的各個方面,保護參與方的權益,維護市場的公平競爭和經濟穩定。不同國家和地區的企業併購法有所差異,需要根據當地的法律體系和法規來進行具體應用。

個人在適用企業併購法,可以延緩課稅是基於一種財務規劃策略,可以在特定情況下在合法範圍內減少或延遲稅賦負擔。

延緩課稅的重點有3項:

1. 股份交換:在某些情況下,股份交換被視為一種非實現利得,因此可以延遲稅務支付。在股份交換的情況下,股東可以將股權以股份形式換取新公司的股份,而無實際出售股份,從而達到延緩稅務的效果。

2. 資產重組:企業併購可能涉及資產的重組或轉讓。在某些情況下,當資產重組或轉讓符合特定法律規定時,可以適用相應的稅務豁免或減免,從而推遲或降低稅務負擔。

3. 稅務規劃策略:個人可以合理通過稅務規劃策略,在企業併購中減少或推遲稅務負擔。這可能包括利用特定的稅收優惠措施、選擇合適的結構和交易方式,或者利用稅收豁免折舊等相關法律規定。

此部分議題,歡迎有興趣的讀者一起討論,若有相關實務操作上的問題,建議找專業人士進行諮詢及協助。本公司備有專業團隊,隨時掌握各項政策與稅務的更動,為客戶謀求最大的優勢與經營效率,詳洽本公司專業會計師。

原新聞出處:【工商時報 2023/06/07|傅沁怡】