2017年5月12日遺贈稅新制上路,最高邊際稅率 20%較舊制(10%)增加一倍,遺贈稅率從過去單一稅率10%,改採三級累進稅率,分別為10%、15%及 20%。高資產家庭對遺贈稅調漲新制,應該提出對策。

假設A君名下市值數億元的豪宅,都在去年(2017)新稅上路前,分別贈與三名子女,自己名下留著老字號名宅「××一品大廈」。新聞界推估,此舉讓A君「省下近2,400萬元的稅負,算盤是打得相當精。」假設A君在2010年以4.6億元,買進×寶兩戶,且在「××栢悅」2008年預售時買進一戶。調查地籍資料,這三戶豪宅均在去年(2017)3月底以贈與方式分別轉贈給A君三子女,A君夫婦名下僅留下「××一品大廈」二層樓。

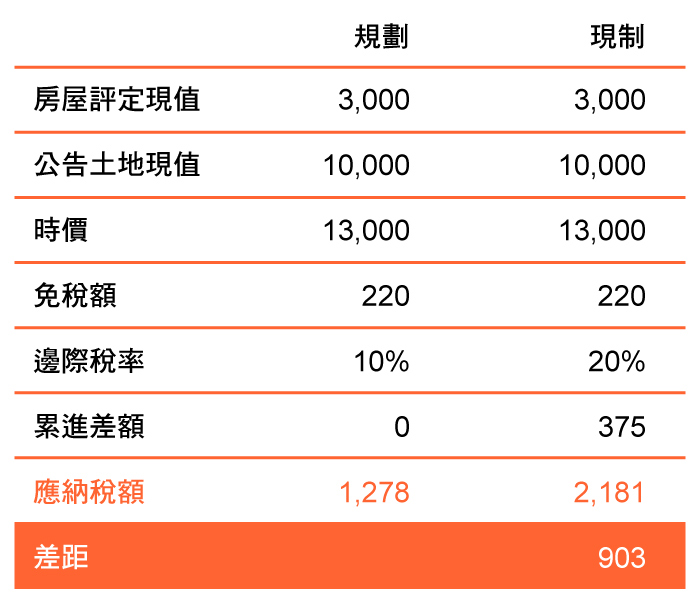

依據台灣的遺贈稅法規定,財產以「時價」計算。而贈與標的若是房地產,則課稅基礎並非房產之「市價」,而是房屋評定現值加上公告土地現值。以「×寶」為例,一戶房屋評定現值約3,000萬元、公告土地現值約1億元,合計一戶×寶房地產「時價」可能是1.3億元,若新制上路後才贈與,推算要繳納的贈與稅約2,181萬元;但趕在新制上路前贈與,適用單一稅率10%,贈與稅約1,278萬元,可省下贈與稅903萬元。計算如下:

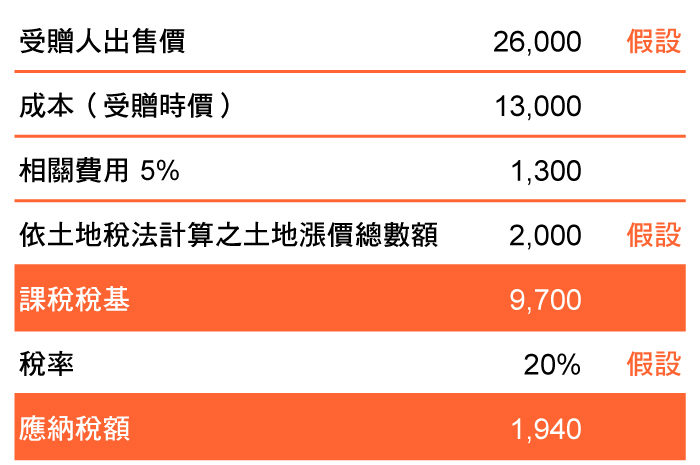

但是,這樣的節稅規劃,其實是引發重稅危機。根據所得稅法第14條第七類、第14-4 條規定,當子女將來出售受贈取得的房地產時,只能以受贈當時的「房屋評定現值加上公告土地現值(時價)」為成本。假設A君子女以市價2.6億元出售這戶受贈的×寶豪宅,以房地合一稅為例,計算稅額如下:

如果當初,A君子女以自有資金2.6億元,向父母以市價購買,則可以省去出售房地的重稅。當初為了省下贈與稅903萬元,反而招來出售房地的重稅1,940萬元,划算嗎?

許多父母希望為子女傳一個家,所以常常被問到:「會計師,我應該送現金給小孩去買房好,還是直接送房給小孩呢?」

這個問題主要要考量兩個稅負:1.贈與稅 2.房地合一稅

若此房子未來也沒有打算要出售,那就可以從節省贈與稅來規劃。就3仟萬的房價來說,送現金就會依 3仟萬-免稅額220萬=2780萬 來計算贈與稅;若是3000萬先買房後再送給小孩,則依房屋評定現值及公告土地現值計算,若假設現值僅1000萬,則1000萬-免稅額220萬=780萬來計算贈與稅,節省了大大的贈與稅。

若未來有預計要將房屋出售,則上述的方法可能就會產生非常重的房地合一稅,要詳細計算,才能知道哪個方式比較適合。

另也可以考量子女的收入來源、負擔能力,規劃分年贈與或買賣方式…等,不但沒有贈與稅的問題,日後也不會產生重大的房地合一稅,故建議若有資產轉移或贈與計劃,應在轉移或贈與前向我們專業的會計師進行諮詢,了解其稅負,以做最佳的財富規劃。

原新聞連結:【台北金融研究發展基金會 2018/03/20】