2019年馬上就過去了,期盼已久的年終獎金終於來了,你們企業是年底發嗎?2019年個稅法第七次修訂,針對年終獎金計稅有什麼規定嗎?個稅到底扣多少?如何才能讓個稅更低一些呢?我們一起來看看~

一、新個稅法下,年終獎金的計稅規定是什麼?

2019年新個稅法的出臺,應該說是跨時代的改革,很多都是第一次,比如「綜合所得」、「累計預扣法」、「專項附加扣除」等。針對年終獎金是否有新規定呢?答案是有的。

由此可見,年終獎金的幾點注意事項:

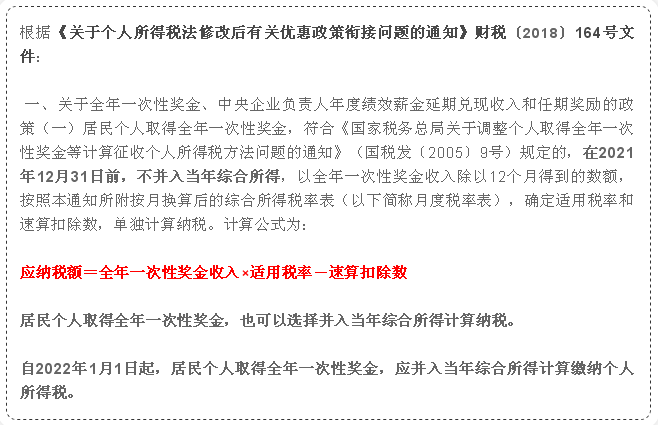

- 年終獎金的一次性計稅方式延續了,2021年12月31日前還可以適用;

- 年終獎金也可以併入當年的綜合所得一起計稅;

- 2022年1月1起,年終獎金全部併入綜合所得計稅。

二、年終獎金如何計算個稅?

第1種:居民個人取得全年一次性獎金,可以選擇一次性單獨計稅方式。

一次性單獨計稅的計算公式:

應納稅額=全年一次性獎金收入×適用稅率-速算扣除數。

適用稅率表:

舉例說明:

2019年一次性年終獎金60000元,應納稅額=60000×10%-210=5790元。

注:60000÷12=5000元,根據上表5000適用10%的稅率。

第2種:居民個人取得全年一次性獎金,也可以選擇併入當年綜合所得計算納稅。

納入綜合所得計算公式為:

併入當年綜合所得計算納稅

適用稅率表:

舉例說明:

一次性獎金6000元,應納稅額=(6000+累計收入-累計專項扣除-累計專項附加扣除-其他扣除)×適用年度稅率表-已扣累計稅額=本期應納稅額

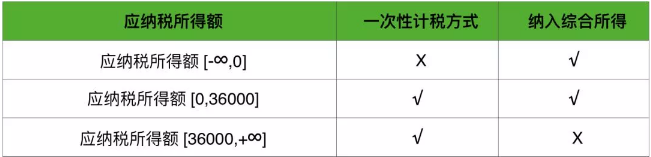

年終獎金選擇哪種方式計稅更合適?

兩種年終獎計稅方式,可根據應納稅所得額判斷選擇那種計稅方式更合適,如下表:

操作說明:

計算應納稅所得額=年度收入(含年終獎)-專項扣除-專項附加扣除-其他扣除-6萬。

- 當應納稅所得額小於等於0時,納入綜合所得計稅合適;

- 當應納稅所得額大於0小於36000時,兩種計稅方式無差異;

- 當應納稅所得額大於36000時,一次性計稅方式合適。

如果您有大陸個稅的相關問題,請洽浩宏管理顧問公司中國會計師。

原新聞連結:【今日頭條 2019/12/27】