2023年度營業稅選案查核將在4月1日啟動,中區國稅局提醒,營業人常見六大違章樣態,提醒營業人誠實申報納稅,若有短漏報情形,最高可處所漏稅額五倍以下罰鍰,此外還可能面臨刑責。

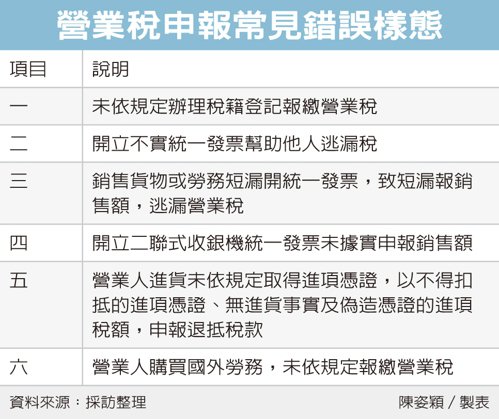

國稅局表示,實務上常見營業人申報錯誤樣態,包括未依規定辦理稅籍登記報繳營業稅,官員表示營業人未依規定申請營業登記者,除了通知限期補辦外,並可處3,000元以上3萬元以下罰鍰,屆期仍未補辦者,還可按次處罰。

另外在發票類別,國稅局也列出三種營業人常犯錯誤,包含開立不實統一發票幫助他人逃漏稅、銷售貨物或勞務短漏開統一發票,致短漏報銷售額,逃漏營業稅、以及開立二聯式收銀機統一發票未據實申報銷售額,或是誤將應稅銷售額申報為免稅或零稅率銷售額。

官員指出這三種錯誤中,以開立不實統一發票幫助他人逃漏稅最為嚴重。國稅局說明,營業人明知無銷貨事實,卻開立不實統一發票交付其他營業人,作為進項憑證申報扣抵銷項稅額,幫助他人逃漏稅捐,如遭稅捐稽徵機關查獲,企業負責人將以涉嫌幫助他人逃漏稅,處三年以下有期徒刑。

國稅局舉例,有甲公司以家族成員設立乙企業社,被國稅局查獲甲公司取得的進項憑證,源自乙企業社所開立的發票,不過乙企業社卻無提供勞務的事實,因此構成以詐術或其他不正當方法短報或漏報銷售額,按所漏稅額處五倍罰鍰,另外營業人遭處有期徒刑一年。

常見錯誤樣態五、營業人進貨未依規定取得進項憑證,以不得扣抵的進項憑證、無進貨事實及偽造憑證的進項稅額申報退抵稅款,逃漏營業稅;最後,官員表示,營業人購買國外勞務,卻未依規定報繳營業稅,構成逃漏稅捐情形,也是常犯錯誤之一。

除了以上六點錯誤,國稅局將持續加強黃金路段營業人、知名店家、夜市及廢棄物回收、清除、處理等營業人的查核。官員提醒營業人,只要在未經檢舉、未經稅捐稽徵機關或財政部指定的調查人員進行調查前,主動補報並加計利息補繳稅款,就不必受罰。

只要是在中華民國境內銷售貨物或勞務(包括向國外購買而在我國境內提供或使用的勞務),或是進口貨物,都要課營業稅。申報繳納的營業人,不論有無銷售額,應以每2月為1期,於次期開始15日內申報銷售額、應納或溢付營業稅額。

本文列舉了六種申報營業稅時常見的錯誤,國稅局也會特別針對這六種異常情形進行選案查核。國稅局會運用營業稅資料庫查核系統,與營利事業所得稅結算申報的資料進行比對,以檢視營利事業是否有漏報收入、銷貨額或虛報進貨成本的情況。建議營業人須準時申報,且切勿存有僥倖心態。

一般如期申報的案件,追稅期間為五年;若未依規定期限申報營業稅,或故意以詐欺或其他不正當方法逃漏稅捐者,國稅局會加強列管,拉長列管期間到七年,反而面臨了更高的追稅風險,不可不慎。

本公司備有專業團隊,隨時掌握各項政策與稅務的更動,為客戶謀求最大的優勢與經營效率,詳洽本公司專業會計師。

原新聞出處:【經濟日報 2023/03/14|陳姿穎】