《中國稅務報》公開一例個人轉讓海外BVI公司被追稅的案例,陳某通過5層架構(BVI公司——香港公司——境內公司——境內公司——境內公司),在海外交易轉讓海外公司避稅,最後被青島稅務局處以補稅1846萬元並加收滯納金的處罰,非常值得關注。

實際中,個人持有(或出售)海外公司的情況很普遍,應該如何申報納稅?如何計算所得?本例國稅局又是如何發現該人未報稅?如何定罰的?我們來看一看。

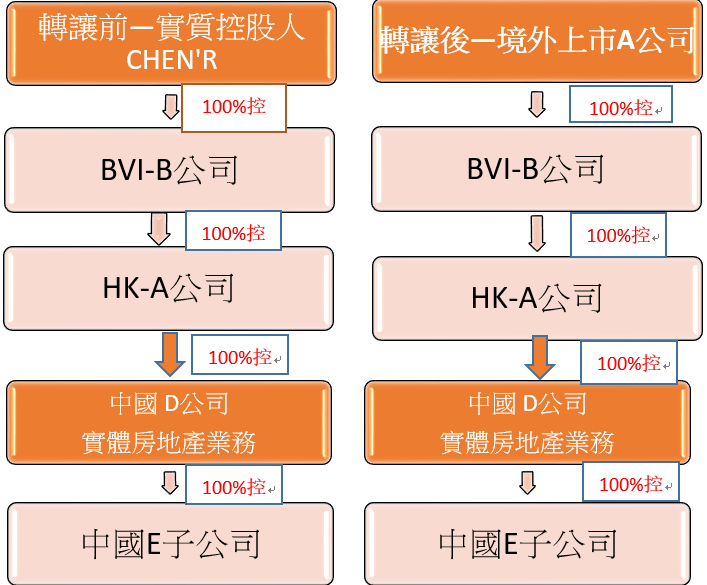

這是被國家稅務總局青島市稅務局稽查局查處的一起案件,關於納稅人陳某個人。多年前,陳某在BVI、香港、國內搭建了5層架構(陳某 → 100%持BVI B公司——100%持香港C公司——100%持境內D公司——100%持境內E公司——100%持境內F公司),在境內經營房地產業務,之後某日,陳某將其持有的BVI B公司全部股份在境外轉讓給了境外上市公司A公司,作為對價,陳某獲得了包括股權支付(A公司股份12,400萬股)和現金支付2,000萬元。

稅務人員經按照股權交易日A公司的股價測算,陳某此次轉讓獲得的對價合計約人民幣1.27億元。但是,就該筆金額巨大的股權轉讓行為,稅務人員發現轉讓方陳某並未申報繳納個人所得稅,一個中國居民,通過層層架構持有多家境內企業的股份,境外轉讓股份,受讓方又為境外上市公司,也未交稅,會否存在問題?這引起了稅務人員的懷疑。

境外轉讓BVI公司應該如何納稅?

我們先來分析,就這筆交易陳某應該如何繳納個稅?

首先,陳某是中國稅收居民,其次,就陳某轉讓BVI-B公司股份的所得屬於境外還是境內所得的問題上,根據《關於境外所得有關個人所得稅政策的公告》(財政部 稅務總局公告2020年第3號),轉讓中國境外企業取得的所得為「來源於中國境外的所得」,但如果該境外企業在被轉讓前三年內的任一時間,被投資企業或其他組織的資產公允價值50%以上直接或間接來自位於中國境內的不動產的,取得的所得為「來源於中國境內的所得」。

且不論如何,根據《中國個人所得稅法》,「居民個人從中國境內和境外取得的所得,依照本法規定繳納個人所得稅。」即,陳某應就出售BVI-B公司股權產生的所得繳納個人所得稅,稅率是20%。

再看出售股權的應納稅所得額如何計算,根據《中國個人所得稅法》,財產轉讓所得,以轉讓財產的收入額減除財產原值和合理費用後的餘額,為應納稅所得額。

陳某這筆交易,轉讓股權的收入為1.27億元,財產原值(即獲得股權的成本)又如何認定呢?

稅局如何認定BVI公司股權的獲得成本?

據稅務報報,稅務檢查人員在接到查辦任務後,青島市稅務局第二稽查局立即組成檢查組, 檢查組首先向陳某調取此次股權轉讓的資料,接著通過中國人民銀行官網、新浪財經等多種管道搜集整理與該案交易有關的匯率中間價、股票價格、涉案上市公司公開披露資料等資訊,對所提取的各項證據資料進行比對驗證。

而後發現陳某在股轉前後,進行了一系列複雜的增資及債務處理過程,主要如下:

在2011年11月至2012年1月期間,香港C公司分3次向境內D公司增加投資,共計9,649.94萬元。這部分增資的來源為C公司向香港L公司的借款,陳某為該借款提供了擔保。

2014年9月,有關增資的三方香港C公司、L公司與陳某簽訂債務變更協議,將債務人由香港C公司變為陳某,解除了香港C公司的有關債務。

2017年6月,陳某通過其控制的另一香港Y公司,向L公司償付了有關增資借款的本金和利息,合計1.38億港元。

就這些增資及債務與陳某出售BVI-B公司的關係,陳某稱,這些債務支出應作為股權原值作稅前扣除,所以他本次交易是虧損,應繳納個人所得稅為0元。

但稅務檢查人員並不認可此說法,帶著對「為何虧錢轉讓」的疑問,檢查組進一步調取有關驗資報告、借款協定等證據資料,對各項證據資料進行關聯分析研究,厘清交易實質,並作出如下判定:

一是陳某本次股權轉讓的標的是BVI-B公司,香港C公司為B公司的子公司,C公司具有獨立法人資格,因此,香港C公司對境內D公司的增資行為不能認定為陳某對BVI-B公司的資本投入。

二是陳某、香港C公司、L公司三方簽訂債務變更協定,將有關增資的借款人由香港C公司變更為陳某,僅是三個主體之間債權債務關係的變動,不能據此認定有關增資系陳某個人的股權投資行為。

以此,香港C公司向境內D公司的9,649.94萬元增資,不能作為陳某對BVI-B公司的資本投入,這9,649.94萬元不能作為股權原值做稅前扣除。

但是,基於實質考慮,接受增資的境內D公司主營房地產業務,在接受增資前後的主要經營活動就是收購青島的一塊土地,收購投入金額為3,500萬元,之後也並無其他資金需求。而且,境內D公司在收到9,649.94萬元增資後迅速將資金轉出,並記入「其他應收款」,長期未收回。檢查組分析認為,這說明此次增資並非D公司的經營需要。

最後,檢查組認定,陳某此次股權轉讓收入為1.27億元,股權轉讓成本共計3,500萬元,陳某應補繳2016年3月「財產轉讓所得」個人所得稅1,846.37萬元。

2022年11月,青島市稅務稽查部門依照稅收徵管法等稅收法律法規規定對本案作出最終稅務處理決定,責令陳某在規定期限內補繳稅款1,846.37萬元及滯納金(從滯納稅款之日起,每日0.5‰),考慮到陳某少繳稅款是對成本扣除規定理解錯誤所致,未對其並處罰款。納稅人對此稅務處理未提出行政覆議。有關查補稅款正在追繳中。

個人通過搭建境外股權架構,變相轉移境內企業的情況有很多,有些說是利用境內外稅制差異避稅,實際是利用資訊不透明逃稅罷了。

因為按照中國個稅政策,只要你是居民個人,無論從境內還是境外取得的所得,即無論是直接轉讓境內股權還是轉讓境外股權,抑或是間接轉讓境內股權,都要按規繳納個人所得稅;

即便你不是居民個人,哪怕你間接轉讓境內企業股權但比如該企業大頭是境內不動產的,依然要按規向內地繳納個人所得稅。

之前是之前,監管部門獲取跨境資訊的手段並不充分,

但今非昔比,隨2019年起實施的新個稅反避稅監管堵漏,以及再加上2018年9月中國內地啟動CRS資訊互換,加之海外這些避稅地紛紛出台公開受益權、甚至特定情況下將避稅公司資訊交換至背後失控人所在的稅務機關等等各種助力資訊透明的措施等等。

可以肯定,境外的個人和企業資訊越來越透明,也會有越來越多的逃避稅的案例出現。

如果您與您的企業涉及複雜的跨境稅務問題,讓浩富企業一站式財、稅、會、法服務協助您做好稅法合規,詳情請洽浩富集團中國部門會計師。

原新聞出處:【Amy姐的跨境金融圈 2023/08/04】