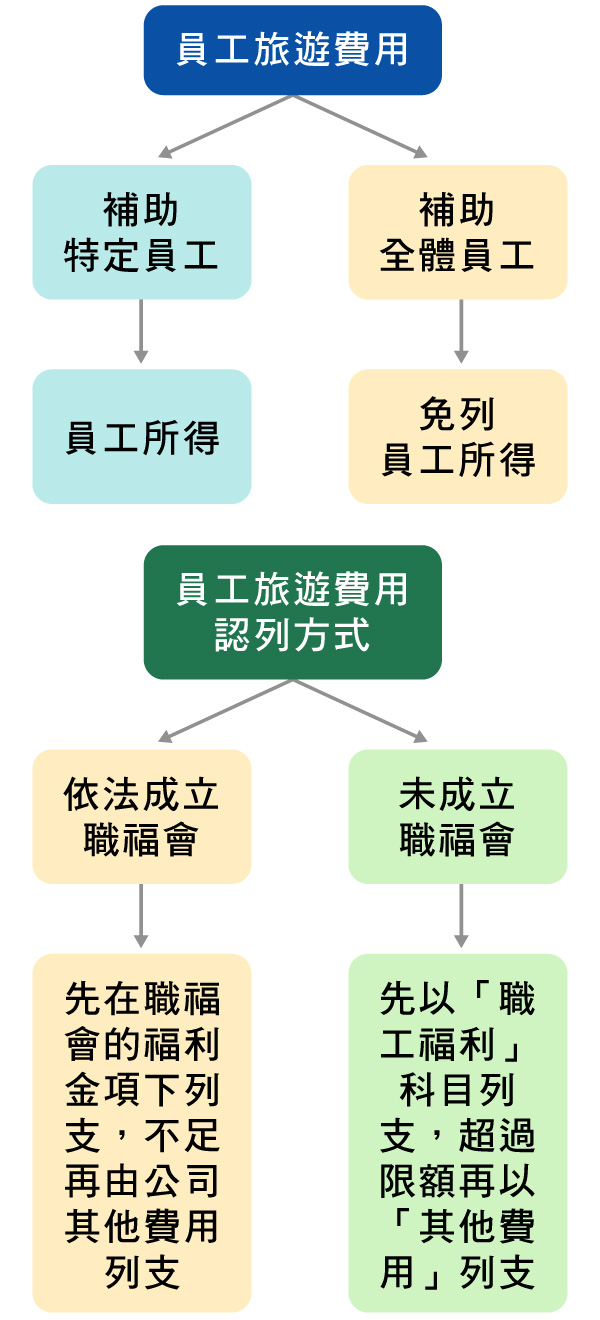

公司補助員工的旅遊費用,是否要列為員工所得課稅,差別在於「補助對象」。國稅局表示,如果公司補助「全體員工」,就無需視為員工所得;若補助「特定員工」,如表現優異員工等,就必須列入受補助員工所得,並依規定開立扣繳憑單。

針對「員工旅遊」最常被企業問題的兩個問題就是:

- 員工旅遊補助之費用是否需要列入員工所得?

- 公司沒有成立職福會,這樣費用如果超過限額是不是不能報呢?

第一個問題主要係要看補助的對象是不是有限制,如果是針對全體員工的補助,是不用列報員工個人所得;若是只針對特定對象,如表現優異、高階管理人員…等進行補助,則視為給員工的津貼,必需要列入員工個人所得申報。

第二個問題則不需太擔心,公司未成立職福會,實際支付的福利費用,除了員工醫藥費應核實認定外,其餘費用應以「職工福利」科目列支,超過限度金額再以其他費用列支。若公司有依法成立職福會,並依規定提撥職工福利金者,舉辦員工旅遊或聚餐等活動所支付的費用,必須先在職福會之福利金項下列支,不足部分,再以公司其他費用列支。所以不論公司是否有成立職福會,都是可以認列其費用,只是支出及認列的方式有所不同而已。

下方提供簡易的流程圖供公司判斷參考:

本公司備有專業團隊,隨時掌握各項政策與稅務的更動,為客戶謀求最大的優勢與經營效率,詳洽本公司專業會計師。

原新聞連結:【經濟日報 2019/05/28】