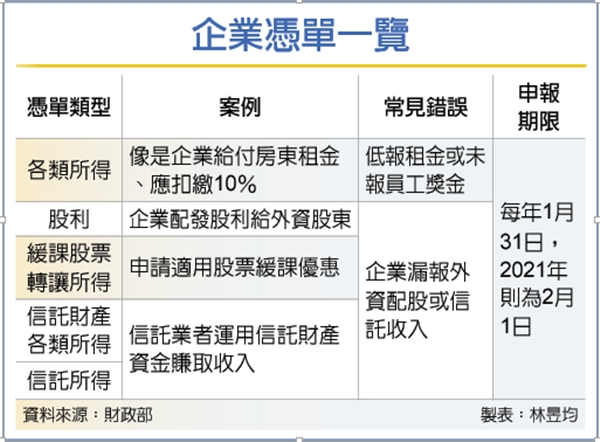

財政部中區國稅局14日指出,企業必須在2月1日前申報109年度各類所得、股利、緩課股票轉讓所得、信託財產各類所得及信託所得等五種憑單,否則國稅局可依照扣繳稅額處三倍以下罰鍰、最高可按次裁罰4.5萬元。

官員表示,企業若給付員工一次性獎金8萬4,500元以上或房東租金等各類所得,還有企業派發股利給外資等情況,必須要先行扣繳一定金額,像獎金扣繳率為5%、房租為10%、配股給外資則適用21%,需先行繳給國稅局。

但一整年的企業扣繳憑單必須在每年1月31日(碰到假日則順延)申報,而2021年1月31日適逢周日、因此延長到2月1日。

109年度各類所得申報即將於110年2月1日屆止,如還未完成申報的營利事業、機關團體等扣繳單位得加快腳步了。有鑑於台灣多數企業為中小企業,未必有專責會計人員處理扣繳申報事宜,稅局人員列舉出近年來常見之錯誤—租金低報、公司或福委會給付尾牙或內部競賽獎項未先行扣繳而遭致國稅局裁罰,以提醒企業、機關團體及其扣繳義務人除如期申報外,亦應留意扣繳申報內容之正確。

有關租金之扣繳申報,如約定由承租人代出租人履行某項納稅義務例如負擔扣繳稅款或補充保費,或代出租人支付租賃財產之修理維護費用,則出租人因履行此項約定而支付之代價,實際上亦會被視為承租財產所給付之價金,視同租金性質。則該代出租人負擔之扣繳稅款、補充保費…等應併入給付租金計算給付總額,辦理扣繳稅款及扣繳憑單申報。

實務上營利事業及機關團體常於年節發給員工獎金或禮品,該獎金或禮品係屬非每月給付之薪資所得,如員工屬中華民國境內居住之個人,可按給付額扣繳5%稅款,又應扣繳稅額不超過新臺幣2,000元者,可免予扣繳,若將該獎金併入當月薪資給付者,則可合併當月薪資一同辦理扣繳;但仍應於次年1月底前辦理扣(免)繳憑單申報。另禮品等如係由職工福利委員會發給,則屬員工之「其他所得」,給付時不必扣繳稅款,但仍須於次年1月底前辦理免扣繳憑單申報,俾供員工憑以申報納稅。但對中華民國境內居住之員工全年給付之所得不超過1,000元者,得免列單申報。

但如係舉辦活動之摸彩獎金或獎品,則應屬競技、競賽及機會中獎獎金或給與,所得人如為居住者,按給付全額扣取10%,但每次中獎獎金或獎品給付額在20,000元以下者,免予扣繳;對同一所得人全年給付額不超過1,000元者,並得免填報免扣繳憑單。如為非居住者,則應按給付全額扣取20%。

本公司備有專業團隊,隨時掌握各項政策與稅務的更動,為客戶謀求最大的優勢與經營效率,詳洽本公司專業會計師。

原新聞出處:【工商時報 2021/01/15】