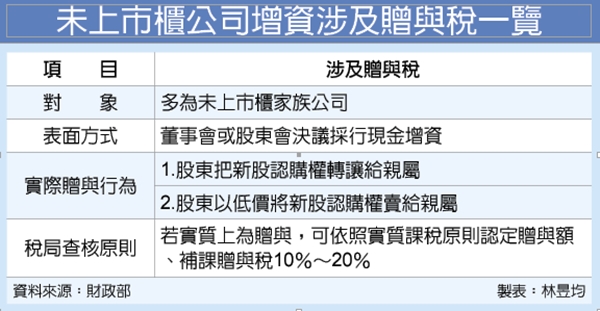

財政部國稅局表示,最近查核到不少未上市櫃公司名義上辦理現金增資,實質上是原股東將增資的新股認購權利無償轉讓給特定親屬,或是將新股以超低價格賣給親屬。

官員認為,當每股認購價格明顯低於市價時,國稅局將認定為原股東贈與資產給特定人、可依照實質課稅原則要求核課贈與稅。

官員並表示,有些未上市櫃公司股東採迂迴方式,像是把認購新股權利賣給第二人或是海外公司,第二人或海外公司再把認股權利移轉或低價賣給股東親屬或配偶,有些則是直接轉讓認購權給親屬,但只要經國稅局查核屬實,皆可設算移轉金額核課贈與稅。

舉例來說,最近中部有一家未上市櫃的家族公司在2017年6月股東臨時會通過增資1億元、發行新股1千萬股,每股認購價格10元,原始股東A(董事長)、B(董事長配偶)先宣告放棄增資認股權並由C(董事長兒子)認購。

國稅局經一年抽絲剝繭查核後,最後認定董事長夫妻對董事會完全且直接掌控力,若按照計算,該公司每股淨值120元,和認購價10元相差十倍以上,明顯低於市價,且董事長夫妻實質上是把股票以迂迴方式低價轉讓給兒子,顯見為贈與情況。

國稅局設算後,認為該公司1千萬股的實際股權淨值為12億元(1千萬股*120),與1億元認股金額(1千萬股*10)差額高達11億元,而贈與稅是針對贈與人課稅,因金額龐大、適用贈與稅率20%,國稅局要求董事長夫妻補繳約2.2億元的贈與稅(11億元*20%)。

官員也提醒,我國預計自2021年起將未上市櫃證券交易所得列入基本稅負制課稅,目前有些未上市櫃股東如果是先賣股給第二人再賣回給股東親屬,這類情況若有所得產生,同樣將課徵基本稅負,個人基本稅負為境內外所得減除670萬元免稅額之後、適用20%基本稅負。

此種交易型態財政部有特別再出解釋函令,依台財稅字第10004533940號令其規範內容如下:

一、原股東係單純放棄新股認購權利者,不構成贈與行為。

二、原股東形式上雖放棄認股,惟實質上係藉由其對公司董事會之掌控,使公司就其未認購部分於依公司法第267條第3項規定洽特定人認購時,以其指定之人為該特定人,於符合下列情況者,係以迂迴方式無償轉讓新股認購權予該特定人,應依實質課稅原則核課贈與稅,並由稽徵機關負舉證責任:

(一)增資公司以未上市、未上櫃且非興櫃之公司為限。

(二)原股東對公司董事會洽特定人之行為具直接或間接之掌控力。

(三)該特定人為原股東二親等以內親屬,如為其他第三人(含法人),以實質經濟利益仍歸原股東二親等以內親屬者為限。

(四)每股認購價格與增資時每股淨值顯不相當且總價差鉅大,經核認以該價格增資並放棄認股有違一般經驗法則。

三、上開適用實質課稅原則之案件,其贈與日在本令發布日以前者,准予補稅免罰;其贈與日在本令發布日之翌日以後且未申報贈與稅者,除補稅外並應依遺產及贈與稅法第44條處罰。

此外根據遺產及贈與稅法所稱「贈與」,就是指財產所有人以自己的財產無償送給別人,而別人也同意接受。但是財產的移轉有下列情形其中一項時,雖然沒有贈與之名,而有贈與之實,依照遺產及贈與稅法第五條上的規定仍以贈與論,需課徵贈與稅:

一、在請求權時效內無償免除或承擔債務者,其免除或承擔之債務。

二、以顯著不相當之代價,讓與財產、免除或承擔債務者,其差額部分。

三、以自己之資金,無償為他人購置財產者,其資金。但該財產為不動產者,其不動產。

四、因顯著不相當之代價,出資為他人購置財產者,其出資與代價之差額部分。

五、限制行為能力人或無行為能力人所購置之財產,視為法定代理人或監護人之贈與。但能證明支付之款項屬於購買人所有者,不在此限。

六、二親等以內親屬間財產之買賣。但能提出已支付價款之確實證明,且該已支付之價款非由出賣人貸與或提供擔保向他人借得者,不在此限。

由上述條文可知,只要有財產的移轉,均有可能涉及到稅賦之問題,建議要做財產移轉前,應先詢問專業的會計師作專案的評估後,在做相關移轉時,較能避免移轉後所延伸出不必要之問題,尤其針對二親等以內親屬間財產移轉,是國稅局查核之重點,然而現行法下對漏報或短報及故意詐欺逃漏稅之處罰均有較重之罰責。

本公司備有專業團隊,隨時掌握各項政策與稅務的更動,為客戶謀求最大的優勢與經營效率,詳洽本公司專業會計師。

原新聞出處:【工商時報 2020/11/24】