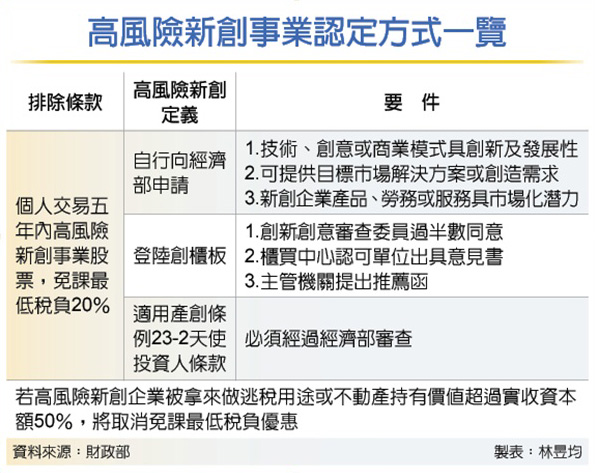

2021年起個人未上市櫃證交所得列為最低稅負制範圍,惟排除設立五年內高風險新創公司。財政部1日預告《所得稅額基本條例》子法規,預計8日上路,高風險新創定義含登陸創櫃板等三項,且納入「反逃稅條款」及「反炒房條款」,新創企業若違反需補稅。

為防杜個人藉由設立公司以股權交易規避房地合一稅,以及未上市櫃公司大股東利用目前證券交易所得稅停徵,於盈餘分配前轉讓持股,將應稅之股利所得轉為免稅之證券交易所得之情形,立法院在去年底三讀通過「所得基本稅額條例」第12條、第18條修正條文,於今年起恢復將個人未上市櫃股票交易所得計入個人基本所得額課稅。但為配合國家培植新創事業政策,將屬中央目的事業主管機關核定且設立未滿5年的高風險新創事業公司股票排除適用,以鼓勵個人投資國內高風險新創事業公司(但若高風險新創事業公司被拿來做逃稅用途,國稅局可依實質課稅原則要求補稅)。

而有關高風險新創事業的認定,財政部於今年2月初預告「所得基本稅額條例第12條高風險新創事業公司認定辦法」草案,明訂高風險新創事業認定方式:除向經濟部申請審核外,如已登錄創櫃板且經創新創意審查委員審查過半同意、或已符合產業創新條例23條之2天使投資人條款資格者,亦可認定為高風險新創公司,免另提申請。並明定主管機關應按月於網站公告符合資格之「高風險新創事業公司」名單及其資格有效期間,以利其公司股東、投資人及稅捐稽徵機關參考。

由於新創公司必須在交易日前獲核定為高風險新創事業,其個人股東交易其股票所得才可免計入最低稅負,而該股票交易所得得否免計入個人基本所得額,可能影響股東投資意願及轉讓數量、價額之規劃,故公司營運性質如屬高風險新創事業者,應留意相關之申請適用,而投資新創事業股票之個人股東,規劃出售股票時,可詢問公司或查詢主管機關公告名單之資訊變動,以確認擬交易之股票得否適用免計入個人基本所得額之規定,俾利投資及稅負規劃。

本公司備有專業團隊,隨時掌握各項政策與稅務的更動,為客戶謀求最大的優勢與經營效率,詳洽本公司專業會計師。

原新聞出處:【工商時報

2021/02/02】